インゴットの保管コストはどのくらい?

保管方法による特徴も比較解説

金インゴット投資では、購入後の「保管」が重要な課題です。現物資産であるインゴットを安全に、そして無駄なコストをかけずに保有し続けるためには、保管方法の正しい知識が不可欠です。本記事では、インゴットの主な保管方法を4つに分け、それぞれの特徴からコスト、注意点までを解説します。

インゴットの主な保管方法4選とメリット・デメリット

インゴットの保管には代表的な4つの方法があり、それぞれにメリットとデメリットがあります。ご自身の価値観や許容できるリスクを考えながら比較することが大切です。

自宅で保管する(金庫)

自宅での保管は、資産が常に手元にある安心感が大きなメリットであり、継続的な管理費用もかかりません。しかし、盗難や火災、水害などのリスクを自己責任で負う必要があります。特に盗難対策として、簡易的なものではなく、床や壁に固定できる重量のある防盗金庫の設置が望ましいでしょう。耐火・耐水性能も考慮すると、高性能な金庫の購入に数十万円の初期費用がかかる点はデメリットと言えます。

金融機関の貸金庫を利用する

セキュリティを最優先するなら、銀行などが提供する貸金庫を利用するのがよいといえるでしょう。専門の警備体制や高度な防災設備が整っており、自宅保管とは比較にならない安全性を確保できます。ただし、金庫のサイズに応じた年間利用料が継続的に発生します。料金は都心部ほど高くなる傾向があり、年間数万円から十数万円が相場です。また、出し入れが金融機関の営業時間に限定されるため、利便性の面で制約があることも理解しておく必要があります。

購入業者の保管サービスを利用する

インゴットの販売業者が提供する保管サービスは、金融機関の貸金庫より手数料が割安な場合が多く、購入から保管までを一度に済ませられる手軽さが魅力です。業者によっては保険が付帯していることも安心材料です。

ただし、サービス提供業者は限られます。また、企業の倒産リスクもゼロではないため、資産を預ける企業の信頼性や経営状況を慎重に見極める必要があるでしょう。

純金積立を利用する(現物を保有しない)

純金積立は、毎月定額で金を購入し、サービス提供会社に保管を任せる方法です。現物を自身で管理しないため、保管の手間や盗難・紛失といった物理的なリスクが一切ない点が最大のメリットです。その反面、年会費や購入時の手数料といったコストが発生し、現物を所有する実感は得にくいでしょう。保管リスクを避け、手軽に金投資を始めたい場合に適した選択肢です。

【方法別】インゴットの保管にかかるコストを徹底比較

保管方法を選ぶ上で、コストは重要な判断基準です。それぞれの方法で発生する具体的な費用を比較してみましょう。

| 保管方法 | 初期費用 | 年間コスト | 特徴 |

|---|---|---|---|

| 自宅保管 | 数万円~ | ほぼ無し | 盗難・災害リスクは自己責任。金庫の性能で価格が変動。 |

| 貸金庫 | 0~数千円程度 | 2万円~10万円程度 | 安全性は高いが利用料も高め。サイズや立地で変動。 |

| 業者保管 | ほぼ無し | 無料~数万円 | 利便性が高く比較的安価。「消費寄託」か否かで料金が異なる。 |

| 純金積立 | ほぼ無し | 数千円+購入手数料 | 年会費と購入手数料が必要。保管コストはかからない。 |

自宅保管のコスト

自宅保管のコストは、主に金庫の購入費用です。耐火性能のみの金庫であれば数万円からありますが、盗難対策を考慮した防盗性能も備えるモデルとなると、10万円以上の出費は覚悟すべきでしょう。資産価値に見合ったセキュリティを確保するための初期投資と考えることが大切です。

貸金庫のコスト

貸金庫は、サイズに応じた年間利用料がかかります。小さなタイプで年間3万円前後から、大きくなると5万円以上が相場です。契約時には鍵代などの初期費用が数千円かかることもあります。コストはかかりますが、最高レベルの安心感を得られる点が最大の価値だといえるでしょう。

専門業者の保管サービスのコスト

地金業者の保管サービスは、「消費寄託」と「特定保管(混蔵寄託)」で料金体系が異なります。「消費寄託」は所有権を業者に移転する代わりに保管料が無料になる一方、「特定保管」は所有権を保持したまま預けるため有料となります。料金は時価評価額に連動し、年間で評価額の0.1%程度が目安です。

保管コストだけじゃない!インゴット投資の3つの注意点

インゴット投資には、保管コスト以外にも知っておくべき注意点があります。これらを理解して、リスクに備えましょう。

盗難・紛失のリスク

自宅保管で最も警戒すべきは盗難・紛失です。一般的な火災保険の家財補償では、貴金属の損害は100万円程度上限とされていることが多く、インゴットの価値を全額カバーすることは困難です。高価な資産を補償対象とするには、保険会社への申告が別途必要になる場合があるため確認が不可欠です。

流動性(換金性)の問題

インゴットは、株式などと比べてすぐに現金化しにくい側面があります。売却するには地金商の店舗に持ち込むなどの手間と時間が必要です。急に資金が必要になった際に、希望のタイミングで即座に換金できない可能性があることは、デメリットとして認識しておくべきでしょう。

売却時の手数料(バーチャージ)

「バーチャージ」は、主に500g未満の小さなサイズの金地金を売買する際に発生する手数料です。国際取引の基準である1kgより小さいバーは製造コストが割高なため、その分が手数料として上乗せされます。少額での売却を繰り返すと手数料がかさむ可能性があるため注意が必要です。

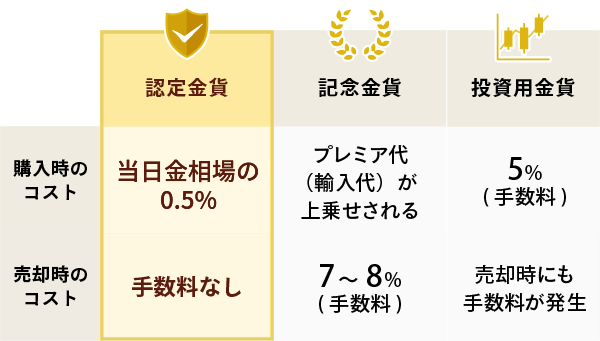

まとめ:保管の手間やコストが気になるなら「金貨投資」という選択肢も

金インゴット投資は、保管方法の選定が重要であり、それぞれにコストやリスクが伴います。特に、継続的な保管費用や、分割して売却しにくいといった点は、投資のハードルになり得ます。

もし、こうした手間やコストが気になるなら、「金貨投資」も有効な選択肢です。金貨は数万円から購入でき、保管も比較的容易です。1枚単位で手軽に売却できるため流動性も高く、インゴットのデメリットを補うことができます。その際は、品質と価値が国際的に保証された「認定金貨」を選ぶとより安心です。ご自身の資産計画に合わせ、柔軟な金投資の方法として検討してみてはいかがでしょうか。