金がインフレヘッジにならない現状・原因を解説

かねてから、金はインフレに強い資産であり、物価が上昇する局面では価値が守られるという常識が広く浸透しています。しかし、近年の経済状況や専門家の分析からは、この常識に対して疑問が呈されています。インフレが進む現代において、金投資を検討する多くの方が、本当に金が有効な対策になるのか、従来の定説に揺らぎを感じているのです。

本記事では、金がインフレ対策として機能するのかどうか、その真実に迫ります。

数値では金はインフレ対策になっていない

出典:ゴールド(金)はインフレヘッジとして最も効果が低い…ゴールドマン・サックスが勧める3つの投資先│MONEY INSIDER(https://www.businessinsider.jp/article/299950/)

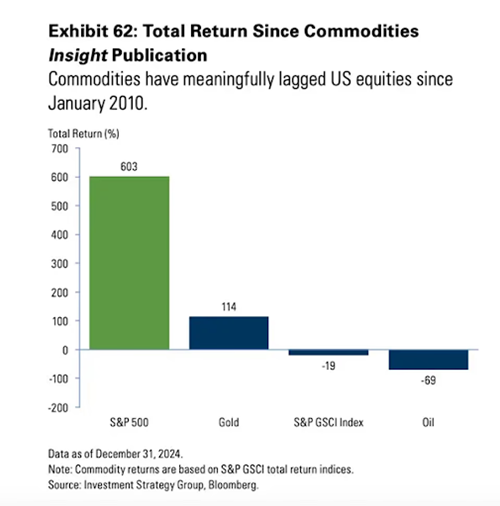

こちらの画像は2010年1月から2024年12月末までの期間における、米国株式(S&P 500)と主要なコモディティ(商品資産)のトータルリターン(累積収益率)を比較したグラフとなっています。こちらを見ると、ゴールドはS&P 500と比較して1/6程度のパフォーマンスであったことがうかがえます。さらに別のデータを見ると、1980年からの年平均成長率でが(金:3.6% vs S&P500:11.7%)であることも確認できます。これらのデータから、インフレ環境において金は「置いて行かれがち」であるといえるでしょう。2024年には一時的にS&P500を上回ったものの、それは長期的なインフレヘッジ能力を担保するものではない点に注意が必要です。

参照元::ビジネスインサイダー(https://www.businessinsider.jp/article/299950/)2025年6月30日記事

なぜ「金がインフレ対策にならない」と言われるのか?

インフレ率との相関性が低い

金価格とインフレ率の連動は想像より弱めです。1979年以降の月次データでも、散布図は雲のように広がり、相関は統計的にゼロ付近という結果が示されています。物価が上がっても金が同方向へ滑らかに動くとは限りません。長期でも関係は不安定で、期間によって正にも負にも転じます。ゆえに「金=インフレ完全ヘッジ」という見解には、慎重であるべきです。

実質金利の動向

金価格を左右しやすいのは名目金利より実質金利。実質金利が上昇すると無利息資産である金の保有機会費用が増し、価格は下押しされやすくなります。

一方で近年は、各国中銀の買い増しやアジアの現物需要といった需給要因が強まり、実質金利との逆相関が薄れる場面も観測されました。金利だけでは説明しきれない局面の増加。投資判断では金利と需給の両輪を見る発想が求められます。

米ドル高の影響と為替ヘッジ

金はドル建てが基本。ドル高局面では、海外投資家にとって金は割高となるため、ドル建て金価格の上昇余地は抑えられる傾向があります。

円建てでは円安となることから「上がって見える」こともありますが、それは為替換算の効果にすぎない場合もあります。実力値の把握には、ドル動向と為替ヘッジの有無を分けて考えることが大切。過度な期待や失望を避けるためには、これら価格要因の整理が必要です。

世界的な実需シフトと中銀需要

近年の金市場では、価格を動かす要因が金融から実需へと厚みを増しています。とくに中国の個人投資や各国中央銀行の継続的な買い増しは、金の需要を底上げしました。すなわち現代は、金利や米ドルだけで金価格を説明しきれない時代になった、と言えます。現物資産としての保有の動機が広がった結果、短期の金利変動に対して相場が粘る局面も目立つようになりました。

短期と長期で異なるヘッジ効果

金のインフレ耐性は、観測期間の取り方で見え方が変わります。CFA協会は長期月次の統計で「物価との相関は安定せず、ゼロ付近にとどまりやすい」と指摘。一方で、局面によっては部分的にインフレをしのぐ働きが観察されたことも否定していません。SSGAもまた、金が実質金利や為替に時間差で反応しうる点を論じています。結論、金は長期分散の一要素として位置づけるのが現実的、という整理しておくべきでしょう。

ETF資金フローと短期変動

短期の値動きには、ETFを通じた資金流出入が色濃く影響します。そのため、リスクオン・オフの切り替えや機関投資家の売買が重なれば、実需の強弱と価格が一時的に乖離することもあります。

実際、WGCの統計でもETF保有量の変化は需給を動かす重要なシグナルとして分析。物価上昇とは無関係に金が上下する一因になりうることを示唆しています。金ETF関連で流出入する資金は、インフレ対策の「見え方」を曇らせる要素です。

日本国内における「金投資」の特殊性

ドル建て金価格と円建て金価格の「ねじれ」

金の国際価格は、基本的に米ドル建てで取引されています。そのため、世界市場では金価格が下落している局面であっても、為替相場で円安が進行すると、日本国内の円建て金価格は逆に上昇することがあります。これがいわゆるドル建て金価格と円建て金価格の「ねじれ」現象です。日本の投資家が円建て価格だけを見て判断すると、金そのものの価値が上昇しているのか、それとも円の購買力が低下しているだけなのかを見誤るリスクがあります。

円安が金のインフレ対策への印象を補強している

近年のドル円相場では、円安が長期的に進行しており、この動きが金投資の評価を押し上げています。物価上昇への備えとして金が注目されがちですが、実際にはインフレ対策というよりも「円の独歩安」への防衛手段として機能している側面が強くなっています。多くの投資家は金を買っている意識を持っていますが、実態としては円を売り、ドル建て資産である金に資金を移している状態に近いと言えます。

日銀の政策転換が国内金価格に与えるリスク

日本銀行が金融政策を転換し、金利が上昇方向へ動いた場合、為替相場が円高に振れる可能性があります。その際、円建て金価格は大きな調整を受けるリスクがあります。例えば1980年当時と現在を比較すると、金1オンスで購入できる牛丼の杯数や宿泊費など、実体経済における購買力は必ずしも一貫して向上しているわけではありません。現在の金価格上昇は、金そのものの価値向上というより、為替による「ドーピング効果」に支えられている面が大きいことを理解する必要があります。

金の本当の役割とは?賢い向き合い方

金は、インフレ対策としての効果が限定的である一方で、「ポートフォリオの分散」という重要な役割を担っています。

金価格は株式や債券といった他の資産クラスとの相関性が低く、これらとは異なる動きをする傾向があります。株式市場が下落するような経済の不安定な時期や金融危機、地政学的リスクが高まる「有事」の際には、金が安全資産として買われ、価格が上昇することがあります。

ポートフォリオの一部に金を組み込むことで、全体のリスクを低減し、特定の資産が急落した際の影響を和らげる効果が期待できるのです。金は、インフレ対策というよりも、むしろ「有事の金」として、資産保全の役割を果たすのが本来の価値と言えるでしょう。

金投資の方法には種類がある

金投資にはいくつかの手法があり、それぞれ特徴やリスクが異なります。代表的な手法は、インゴットや地金を直接購入する「現物保有型」、少額から定期的に買い付ける「純金積立型」、そしてETFなどを活用する「金融商品型」です。

現物保有は実物を手にできる安心感がありますが、保管コストや盗難リスクを伴います。一方、積立型やETFは手軽で流動性に優れるものの、価格変動リスクや税制上の扱いに注意が必要です。目的に合わせて適切な手法を選ぶことが、安定した資産運用を支えます。

インフレ対策は金だけでなく、多様な資産と比較する

インフレ対策を考える際には、金だけに頼るのではなく、多様な資産を比較検討することが大切です。

例えば、株式市場全体に投資するインデックスファンドは、企業の成長によってインフレを上回るリターンを生み出す可能性があります。また、不動産は家賃収入というインフレに連動しやすい収益が得られ、さらに現物資産としての価値保全も期待できます。物価連動債は元本が物価変動に合わせて増減するため、インフレ率に合わせた利回りを得られる設計になっています。

それぞれの資産が持つ特性を理解し、自身の投資目的やリスク許容度に合わせてバランスよくポートフォリオを構築することが、賢い資産運用には不可欠です。

インゴット投資の

メリット・デメリットと

おすすめの投資法をプロ解説

金投資を検討するなら知っておきたい「インゴット」と「金貨」

金投資の最も伝統的な方法であるインゴット(金地金)投資は、純粋に金の価値に投資できるメリットがある一方で、いくつかのリスクと注意点があります。まず、現物であるため、盗難や紛失のリスクは避けて通れません。安全に保管するためには、自宅に大型の金庫を設置したり、貴金属会社や銀行の貸金庫を利用したりする必要があり、これには保管コストが発生します。

そのため、より手軽で柔軟な金投資の方法として「金貨」も投資法の選択肢となります。インゴットと比べて小口で購入できるため、少額から投資を始めやすいのがメリットです。また、持ち運びや保管が容易であり、物理的な管理の手間やコストを抑えられます。

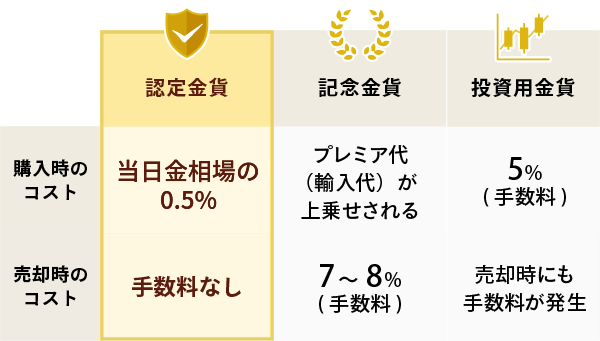

特に初心者には、第三者機関の鑑定・保証が付いた「認定金貨」がおすすめです。認定金貨とは、第三者機関によってその純度や状態が厳格に鑑定され、保証書や鑑定書が付いている金貨のことです。資産としての価値が明確に証明されているため、安心して保有することができます。偽物や品質不良のリスクを回避し、高い流動性を確保する上で、認定金貨は有効な選択肢と言えるでしょう。