金の売却が税務署にバレる?

「支払調書」と見落とせないリスク

金の価格が高騰する今、売却を考える方も多いでしょう。しかし200万円を超える取引には「支払調書」の報告義務が伴います。この記事では税務署に情報が届く仕組みやリスクをわかりやすく解説します。

金売却時の「支払調書」とは?200万円超で発生する義務

「200万円の壁」の仕組みと買取店の義務

金やプラチナを一度に売るとき、その合計金額が「200万円(税込)」を超えると特別なルールが適用されます。買取店には「支払調書(しはらいちょうしょ)」という書類を作成し、税務署へ提出する法律上の義務があるのです。

この書類は、あなたが「いつ、どこで、いくら分売ったのか」を国に報告するためのものです。そのため、200万円を超える取引では、お店から本人確認書類の提示やマイナンバーの提供を求められます。具体的に支払調書に記載される内容は以下の通りです。

- 売却した人の住所

- 氏名

- マイナンバー(個人番号)

- 売却した品物の種類(金やプラチナなど)

- 重量(グラム数)

- 売却金額

- 取引が成立した年月日

なぜ税務署は「支払調書」を求めるのか

税務署がこうした細かなデータを集めるのには、いくつか大きな目的があります。最も大きな理由は「譲渡所得(じょうとしょとく)」の申告漏れを防ぐためです。

譲渡所得とは、自分が持っている資産を売って得た利益(儲け)を指します。金で大きな利益が出た場合、本来は自分で確定申告をして税金を納めなければなりません。しかし、中には申告を忘れてしまう人もいるものです。

そこで税務署は、買取店からの報告と個人の申告内容を照らし合わせ、正しく税金が払われているかチェックします。また、多額の現金を手にした人を把握し、将来の相続税逃れを防止する狙いもあります。マイナンバーとの紐付けが進んだことで、お金の流れはより透明になっているのです。

インゴット売却が引き金に?税務調査と資産把握のリスク

インゴット(金塊)は資産として魅力的ですが、売却時には税務署のチェックが厳しくなる可能性があります。ここでは、一度に大きな取引を行うことで生じるリスクについて見ていきましょう。

支払調書は税務調査の「トリガー」になる

支払調書が税務署に提出されると、あなたの売却実績は公的な記録として残ります。もしこのデータがあるのに、翌年の確定申告をしないで放置していると、税務署から「お尋ね」という手紙が届くかもしれません。

これがきっかけとなり、税務調査が行われる確率が高まってしまうでしょう。もし無申告(申告しないこと)が発覚すれば、本来の税金に加えて厳しいペナルティが課されてしまいます。

主なペナルティは以下の通りです。

- 延滞税:期限に遅れたことへの利息のような罰金。

- 無申告加算税:期限内に申告しなかったことへのペナルティ。

- 重加算税:わざと隠したと判断された場合に課される非常に重い罰。

「資産を把握される」という心理的・実務的リスク

一度に200万円を超える売却を行うと、その後の税務当局による資産把握が容易になります。銀行口座への入金記録と支払調書の情報がセットになるため、財産状況が「見える化」されてしまうのです。

自分の資産が国に把握されているという心理的な負担を感じる方も少なくありません。

特に現在はマイナンバー制度の活用が進んでおり、預貯金の流れも確認されやすい環境です。大きなインゴットを一度に売ることは、将来にわたって税務当局の注目を浴び続けるリスクを背負うことにもなりかねません。

インゴット投資に潜む「売却時の不自由さ」という盲点

投資といえばインゴットを思い浮かべがちですが、実は売却時に「不自由」を感じる場面が多々あります。特に大きなサイズを保有している場合の見落としがちな弱点を解説します。

1kg・500gバーは「小分け」ができない

インゴットの大きな弱点は、必要な分だけを切り取って売ることができない点です。1kgや500gといった大きな金塊を持っている場合、売るときは常に「丸ごと」売らなければなりません。

しかし、2025年の高い相場では、500gを売れば確実に1,000万円を超えてしまいます。本当は数十万円だけ現金が欲しい場合でも、強制的に高額な売却となり、支払調書の対象になってしまうのです。

「分割加工サービス」という、大きなバーを小さなバーに作り直すサービスもあります。これには高い手数料や加工賃が必要になり、手元に残る利益が目減りしてしまうため、あまり効率的な方法とは言えません。

保有期間によって変わる税金の負担

金の税金には「5年の壁」があります。買ってから売るまでの期間が5年以内か、5年を超えているかで、税金の計算方法が大きく変わるのです。

- 5年以内(短期譲渡所得):利益がそのまま課税対象になります。

- 5年超(長期譲渡所得):利益をさらに半分にしてから計算できる優遇があります。

さらに、譲渡所得には年間50万円の「特別控除」という枠があります。これは年間の利益から50万円を差し引いて計算できる仕組みです。インゴットを一括で売ると、この50万円の控除を一度しか使えません。数年に分けて売れば毎年50万円ずつ控除を受けられたはずなのに、一気に売ることで税金の負担が重くなってしまいます。

税務リスクを抑えて賢く売るなら「金貨」が有利な理由

税務リスクを賢く回避しながら、自分のペースで資産を現金化したいなら「金貨」が非常に有効な選択肢となります。なぜ金貨が選ばれているのか、そのメリットを紐解いてみましょう。

1枚ずつ売却することで「支払調書」の対象外に

メイプルリーフ金貨などの「地金型金貨(じがたがたきんか)」は、1枚あたりの単価がインゴットほど高くありません。例えば1オンス(約31.1g)の金貨であれば、現在の相場でも1枚あたり数十万円程度です。

これなら、1回の取引を200万円以下に抑えることが非常に簡単です。支払調書の提出基準を下回るため、買取店が税務署に書類を出すことはありません。

法律の義務を守りながら、自分のプライバシーを保って現金化できるのが大きな魅力です。一度に大金を手にする必要がないとき、必要な分だけを売れる金貨は非常に使い勝手が良いと言えるでしょう。

特別控除枠(50万円)を毎年賢く活用できる

金貨を活用した「分散売却(ぶんさんばいきゃく)」は、節税の面でも非常に強力です。先ほど触れた年間50万円の特別控除は、毎年リセットされる仕組みになっています。

例えば、利益が50万円出る分だけを毎年少しずつ売却していけば、毎年の税負担をゼロ、あるいは最小限に抑えられます。一括で売るしかないインゴットではできない、賢い「出口戦略」です。

| 比較項目 | インゴット (1kg/500g) | 地金型金貨 (1ozなど) |

|---|---|---|

| 売却単位 | 一括のみ(小分け不可) | 1枚単位で可能 |

| 支払調書の提出 | 発生しやすい(200万円超) | 回避しやすい(枚数調整) |

| 50万円控除の活用 | 1回きり | 毎年活用できる |

| 換金のしやすさ | 手続きが重い | スムーズで手軽 |

このように、金貨は自分のライフスタイルに合わせて、柔軟に現金化できるメリットがあります。

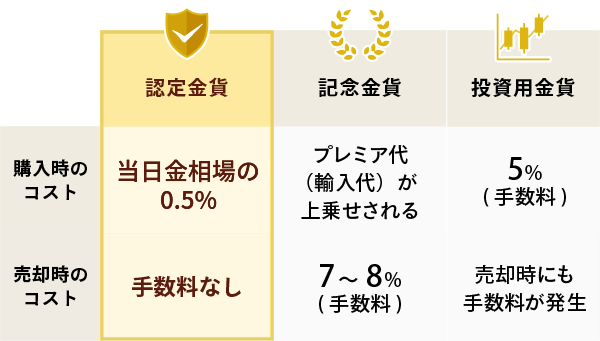

信頼の「認定金貨」で安全な資産運用を

これから金を始めるなら、まずは売却の自由度が高い「金貨」を選ぶとよいでしょう。さらに、世界的に品質が保証された「認定金貨」も検討してみてください。偽物のリスクを避け、将来どこのお店でも適正価格で買い取ってもらうための最短ルートとなるはずです。確度の高い出口戦略を立てることで、安心して資産を守り続けることができるでしょう。

当サイトでは、金投資のリスク管理や資産防衛に関連する情報をまとめているので、ぜひ参考にしてください。